Ở bài trước, chúng ta đã tìm hiểu tổng quan về bảng hợp lý kế toán. Trong đó, Tài sản và Tài chính là hai thành phần chính của bảng hợp lý kế toán. Trong các bài học tiếp theo, chúng tôi sẽ giúp các nhà đầu tư hiểu cụ thể hơn về tài sản của doanh nghiệp.

Đang xem: Các tài sản hiện nay khác là gì

Tài sản được phân thành tài sản ngắn hạn và tài sản dài hạn. Thuyết minh về tài sản dài hạn sẽ được giới thiệu trong bài viết tiếp theo TẠI ĐÂY. Trong bài học này, chúng tôi tập trung giảng giải các chỉ số tài sản ngắn hạn.

I. Tài sản ngắn hạn trên bảng hợp lý kế toán

Tài sản lưu động của doanh nghiệp là tài sản tại thời khắc báo cáo, có thể chuyển đổi thành tiền, sử dụng hoặc nhượng bán trong thời hạn ko quá 12 tháng hoặc một chu kỳ kinh doanh thông thường của doanh nghiệp. Các loại tài sản ngắn hạn như trong Hình 1.

Hình 1. Các loại tài sản ngắn hạn trên bảng hợp lý kế toán (Nguồn PNj theo nguồn thpttranhungdao.edu.vn)

Cụ thể các mặt hàng này như sau:

1. Tiền và các khoản tương đương tiền:

Trên bảng hợp lý kế toán, tiêu chí này phản ánh tổng số tiền và các khoản tương đương tiền nhưng mà doanh nghiệp đang nắm giữ tại thời khắc báo cáo, bao gồm:

1.1. Tiền nong: Mục tiêu này phản ánh tổng số tiền nhưng mà doanh nghiệp đang sở hữu tại thời khắc báo cáo, bao gồm: Tiền tại quỹ của doanh nghiệp, tiền gửi nhà băng ko kỳ hạn và tiền đang chuyển.

1.2. Các khoản tương đương tiền: Phản ánh các khoản đầu tư ngắn hạn (có thời kì đáo hạn ko quá 3 tháng kể từ ngày đầu tư) có khả năng chuyển đổi dễ dàng thành một lượng tiền mặt xác định; và ko có rủi ro chuyển đổi thành tiền mặt tại ngày báo cáo. Ví dụ: Tín phiếu ngân khố, kỳ phiếu nhà băng, tiền gửi nhà băng có kỳ hạn gốc ko quá 3 tháng …

2. Các khoản đầu tư tài chính ngắn hạn:

Là tiêu chí trình bày toàn thể trị giá các khoản đầu tư ngắn hạn (Sau lúc tính toán các khoản dự phòng). Trong đó ko bao gồm các khoản đầu tư ngắn hạn được trình diễn trong các chỉ số Các khoản tương đương tiền và Các khoản cho vay ngắn hạn phải thu.

Thông tin cụ thể về các cuộc diễn tập đầu tư tài chính ngắn hạn như sau:

2.1. Giao dịch chứng khoán:Hiển thị trị giá chứng khoán và các dụng cụ tài chính khácdo doanh nghiệp nắm giữ tại thời khắc báo cáo. Giữ cho mục tiêu kinh doanh tức là đợi giá tăng để bán kiếm lời. Các dụng cụ tài chính ko được chứng khoán hóa, chẳng hạn như thương phiếu, hợp đồng hoán đổi, hợp đồng kỳ hạn, v.v. được nắm giữ với mục tiêu bán kiếm lời, cũng có thể được phản ánh trong bút toán này.

2.2. Dự phòng khuyến mãi chứng khoán kinh doanh: Trong thời kì nắm giữ chứng khoán kinh doanh, giá của chúng có thể giảm xuống. Theo quy định, phần trị giá tổn thất này cần được trích lập dự phòng và ghi số âm vào mục dự phòng khuyến mãi chứng khoán kinh doanh. Dự phòng sẽ làm giảm trị giá của chứng khoán kinh doanh.

2.3. Các khoản đầu tư nắm giữ tới ngày đáo hạn: Tại ngày báo cáo, nếu doanh nghiệp cóCác khoản đầu tư nắm giữ tới ngày đáo hạn có thời hạn còn lại ko quá 12 tháng được phản ánh vào tiêu chí này. Ví dụ bao gồm tiền gửi có kỳ hạn, thương phiếu, trái phiếu và các chứng khoán nợ khác.

3. Các các khoản phải thu ngắn hạn

Trong lúc kinh doanh có thể xảy ra một trong các trường hợp sau:

– Doanh nghiệp đã bán hàng nhưng người dùng chưa trả tiền và còn nợ doanh nghiệp;

– Doanh nghiệp đã ứng trước tiền cho nhà hỗ trợ nhưng chưa thu được vật tư hàng hoá. Có tức là, các nhà hỗ trợ đang mắc nợ doanh nghiệp

Lúc đó, trị giá của các khoản nợ này được phản ánh vào khoản mục các khoản phải thu.

Tại thời khắc báo cáo, nếu kỳ thu tiền tài các khoản này ko quá 12 tháng (hoặc theo chu kỳ kinh doanh thông thường) thì sẽ được trình bày trong phần Phải thu ngắn hạn.

Xem thêm: Mã đăng nhập Facebook là gì, Đăng nhập bằng Trình tạo mã

Cụ thể về các tài khoản này bao gồm các mục sau:

3.1. Phải thu người dùng ngắn hạn: phản ánh các khoản phải thu người dùng của doanh nghiệp về tổng số tiền bán hàng hóa, thành phầm, dịch vụ cũng như các tài sản khác.

3.2. Trả trước cho người bán ngắn hạn: phản ánh số tiền doanh nghiệp đã trả trước cho nhà hỗ trợ, cho người bán

3.3. Phải thu nội bộ ngắn hạn: phản ánh các khoản phải thu giữa đơn vị cấp trên với đơn vị hạch toán phụ thuộc ko có tư cách pháp nhân; và giữa các đơn vị trực thuộc ko có tư cách pháp nhân phụ thuộc vào nhau trong quan hệ trả tiền ko phải là quan hệ giao vốn.

3.4. Các khoản phải thu theo tiến độ hợp đồng xây dựng: Phản ánh chênh lệch tỉ lệ hợp đồng xây dựng cơ bản dở dang giữa hai tiêu chí sau:

– Doanh thu lũy kế doanh nghiệp đã ghi nhận (tương ứng với phần công việc đã hoàn thành)

– Tổng số tiền tích lũy người dùng phải trả tiền theo tiến độ

3.5. Phải thu cho vay ngắn hạn: Phản ánh các tài sản ngắn hạn nhưng mà doanh nghiệp cho vay (ko bao gồm các nội dung phản ánh trong bút toán “Đầu tư nắm giữ tới ngày đáo hạn”) như các khoản vay ký quỹ, các hợp đồng cho vay giữa hai bên.

3.6. Phải thu ngắn hạn khác: Phản ánh các khoản phải thu khác như: Các khoản phải thu đã trả, cổ tức được chia, lãi, các khoản tạm ứng, ký quỹ, ký cược, cầm cố, cho vay tạm thời …

3.7. Dự phòng phải thu ngắn hạn khó đòi: Lúc các khoản phải thu tới hạn trả tiền nhưng mà chưa được trả tiền thì theo quy định, doanh nghiệp phải trích lập dự phòng tổn thất đối với khoản này. Trị giá thiết lập được phản ánh trên mục tiêu dự phòng phải thu ngắn hạn khó đòi và được ghi bằng số âm dưới dạng dấu ngoặc đơn (…). (Trong trường hợp đó, nó sẽ làm giảm trị giá của khoản phải thu thuở đầu.)

3.8.Nội dung bị thiếu đang chờ xử lý: Phần nàyphản ánh số tài sản bị mất, ko được kê khai và chờ xử lý tại thời khắc báo cáo.

4. hàng tồn kho

Mục tiêu này phản ánh toàn thể trị giá hiện có của hàng tồn kho các loại được dự trữ trong quá trình sản xuất kinh doanh sau lúc đã trừ dự phòng khuyến mãi, bao gồm:

4.1 Hàng tồn kho:phản ánh tổng trị giá hàng tồn kho của doanh nghiệp tại một thời khắc, được kết chuyển trong một chu kỳ kinh doanh thông thường. Hàng tồn kho bao gồm: Hàng hóa sắm đang đi đường, nguyên vật liệu, dụng cụ, dụng cụ sản xuất kinh doanh dở dang, thành phẩm, hàng hóa, hàng ký gửi,… Mục tiêu này ko bao gồm giá cả. trị giá chi phí sản xuất dở dang dài hạn và trị giá dài hạn của thiết bị, vật tư, phụ tùng thay thế.

4.2. Dự phòng khuyến mãi hàng tồn kho: HÀNG TRIỆUTại một số thời khắc, trị giá ròng của hàng tồn kho có thể giảm so với trị giá thuở đầu của nó. Do đó, phải trích lập dự phòng cho sự sụt giảm này.

Trị giá dự phòng khuyến mãi hàng tồn kho bằng chênh lệch giữa trị giá gốc và trị giá hiện nay thuần của hàng tồn kho. Nó được ghi bằng số âm dưới dạng dấu ngoặc đơn: (…) trong tiêu chí Dự phòng khuyến mãi hàng tồn kho

5. Tài sản ngắn hạn khác

Là tiêu chí tổng hợp phản ánh tổng trị giá tài sản ngắn hạn khác có thời hạn sử dụng dưới 12 tháng được thu hồi hoặc sử dụng tại thời khắc báo cáo như chi phí trả trước ngắn hạn, thuế GTGT được khấu trừ, các khoản phải thu, giao dịch sắm. và bán trái phiếu chính phủ và các tài sản ngắn hạn khác tại thời khắc báo cáo.

II. Giới thiệu cách xem tài sản ngắn hạn trong bảng hợp lý kế toán trên website của hệ thống.

Xem thêm: Top Game Bắn Súng Hay Nhất Trên Android Nhất Định Phải Thử, Top Game Bắn Súng Ngoại Tuyến Dưới 100Mb Cho Android

Để tìm các báo cáo tài chính như bảng hợp lý kế toán, báo cáo thu nhập, nhà đầu tư có thể sử dụng trang web của chúng tôi, thực hiện theo các bước sau:

Bước 1: Nhập tên cổ phiếu quan tâm vào ô tìm kiếm như hình bên dưới

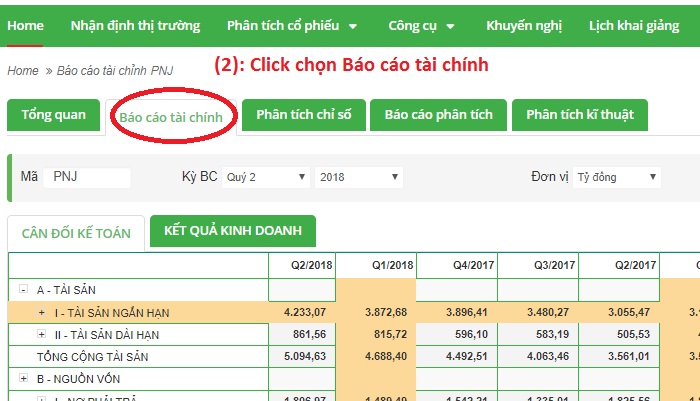

Bước 2: Nhấp vào Báo cáo tài chính:

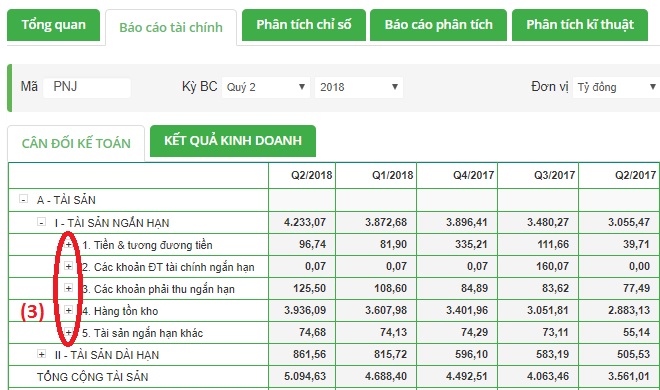

Bước 3: Bấm vào dấu (+) để xem cụ thể từng mục:

Nghiên cứu tài sản ngắn hạn của doanh nghiệp, mang lại cho chúng ta nhiều điều thú vị. Đối với các doanh nghiệp có vận tốc tăng trưởng vững bền, tiền và các khoản tương đương tiền, tiền gửi nhà băng thường chiếm tỷ trọng cao trong tổng tài sản và có xu thế tăng. Trong lúc đó, các doanh nghiệp ko có lợi thế cạnh tranh, số tiền này thường nhỏ. Chiếm tỷ trọng lớn trong cơ cấu tài sản của các doanh nghiệp yếu kém thường là các khoản phải thu, … bạn có thể tìm hiểu và đọc bài viết: https://thpttranhungdao.edu.vn/news/bai-3-cach-dcs

Trên đây là những kiến thức cơ bản về tài sản ngắn hạn trong bảng hợp lý kế toán, kỳ vọng bài viết sẽ mang lại nhiều điều thú vị cho các nhà đầu tư.

Xem thêm các bài viết trong phân mục này: Hỏi & Đáp

Bạn thấy bài viết Tài Sản Ngắn Hạn Khác Là Gì, Tổng Quan Tài Sản Ngắn Hạn Trong Doanh Nghiệp có khắc phục đươc vấn đề bạn tìm hiểu ko?, nếu ko hãy comment góp ý thêm về Tài Sản Ngắn Hạn Khác Là Gì, Tổng Quan Tài Sản Ngắn Hạn Trong Doanh Nghiệp bên dưới để thpttranhungdao.edu.vn có thể thay đổi & cải thiện nội dung tốt hơn cho độc giả nhé! Cám ơn bạn đã ghé thăm Website Trường THPT Trần Hưng Đạo

Phân mục: Kiến thức chung

Nguồn: thpttranhungdao.edu.vn

Trả lời