Bên cạnh Lô B – Ô Môn, năm 2024 ngành dầu khí dự kiến triển khai nhiều dự án thượng nguồn lớn. Điều này sẽ tác động tích cực đến kết quả kinh doanh của tập đoàn.

Tại báo cáo “Giá dầu: Tìm điểm cân bằng cung cầu“, Mirae Asset Securities cho rằng ngành dầu khí có nhiều triển vọng trong năm 2024:

Lễ ký kết các hợp đồng liên quan và triển khai Dự án Siêu khí – Điện Lô B – Ô Môn với quy mô đầu tư gần 12 tỷ USD sẽ được triển khai vào ngày 30/10/2023 tại Hà Nội.

>> Lô B – Ô Môn tăng tốc, chuyên gia tiết lộ doanh nghiệp dầu khí hưởng lợi trước

Tại buổi lễ, Liên danh nhà thầu PTSC – McDermott đã được trao gói thầu EPCI #1 với thời hạn có hạn. Tổng giá trị của gói EPCI số 1 bao gồm giàn vận hành trung tâm, khu sinh hoạt và một số giàn đầu giếng ước tính có tổng giá trị là 1,1 tỷ USD. Với mức thưởng hạn chế, giá trị ban đầu sẽ tương đối nhỏ cho đến khi các nhà đầu tư của dự án đạt được quyết định đầu tư cuối cùng (FID).

Ngoài Lô B – Ô Môn, năm 2024 ngành dầu khí còn có kế hoạch triển khai nhiều dự án thượng nguồn lớn như:

Dự án Golden Camel có tổng vốn đầu tư 693 triệu USD và chính thức có FID và 3/11;

>> Mỏ Camel Vàng nhận FID: Động lực tồn kho dầu khí thượng nguồn

Tê giác trắng khối 16-2;

Khối cá ngừ vàng 9-2;

Idemitsu dự kiến khoan 2 giếng tại lô 05-1b/c ngoài khơi Việt Nam vào năm 2024;

PVEP khoan 12 giếng tại dự án Đại Hùng – Giai đoạn 3, khu 15-2/17, dự kiến triển khai từ tháng 7-8/2024;

Vietsovpetro dự kiến khoan thăm dò Lô 09-2 vào tháng 9/2024.

Nhóm phân tích MAS gợi ý 3 cổ phiếu doanh nghiệp dầu khí có tiềm năng tăng trưởng gồm PVD, PVT và BSR.

PVDrilling (PVD): Giá mục tiêu 30.100 đồng/cổ phiếu

Luận án đầu tư

Triển vọng kinh doanh năm 2024 được dự báo tiếp tục cải thiện. Năm 2024 cũng được dự báo là một năm sôi động cho giai đoạn thượng nguồn của ngành dầu khí. Ngoài siêu dự án Lô B – Ô Môn, nhiều kế hoạch khoan dài hạn có thể được triển khai như mỏ Tê Giác Trắng (226 ngày), Cá Ngừ Vàng (313 ngày), Lô 05-1b… PVEP cũng có dự kiến thuê giàn khoan Jack-up 400 ft phục vụ chương trình khoan tại mỏ Đại Hùng – GD3 từ giữa tháng 7/2024…

Giá thuê giàn khoan tự nâng tại Đông Nam Á hiện ở mức 110.000 – 130.000 USD/ngày và dự kiến sẽ tiếp tục duy trì ở mức cao trong năm 2024 khi nhu cầu giàn khoan tại khu vực Trung Đông ở mức cao. Cao. S&P Global dự báo nhu cầu sẽ dần trở lại mức bình thường trong năm 2025. Đây là yếu tố quan trọng hỗ trợ hoạt động kinh doanh của công ty trong năm 2024 – 2025. Việc ký kết hợp đồng thuê giàn khoan với giá hợp lý trên 100.000 USD/ngày sẽ giúp PVD ghi nhận lợi nhuận đột phá trong tương lai .

PVD hiện đang giao dịch quanh mức P/B 1x, cũng là mức P/B của công ty trong quý 4/2015. Lợi nhuận dự kiến ngày càng tăng, giá thị trường của PVD có thể tiến tới mức 1,2 lần, tương ứng với mức giá 30.100 đồng/ chia sẻ.

>> Cổ phiếu PVS, PVD, PVT lần lượt đạt đỉnh, nhìn nhận gì về triển vọng trung hạn của nhóm dầu khí?

PVTrans (PVT): Giá mục tiêu 29.800 đồng/cổ phiếu

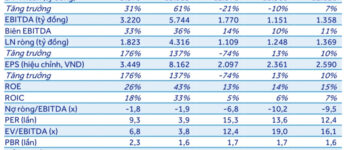

Doanh thu những quý cuối năm thường được ghi nhận ở mức cao. Do đặc thù hoạt động kinh doanh, chúng tôi nhận thấy doanh thu của PVT thường tập trung vào nửa cuối năm. Với những nhận định trên, MAS kỳ vọng kết quả kinh doanh quý 4/2023 của PVT sẽ ghi nhận lãi ròng khoảng 270 tỷ đồng, theo đó, tổng LNST cả năm ước đạt 1.013 tỷ đồng, EPS 3.130 đồng/cổ phiếu, GTSS đạt 23.000 đồng/cổ phiếu.

Triển vọng cho năm 2023-24 được dự báo sẽ tiếp tục tích cực. Giá thuê định kỳ tàu chở dầu toàn cầu được dự báo sẽ duy trì ở mức cao do các yếu tố sau:

Theo dự báo của Bimco, sản lượng dầu vận tải dự kiến tăng 4% và cự ly vận chuyển tăng 6% (do tác động của việc cắt giảm sản lượng OPEC+ nên cự ly vận chuyển sẽ dài hơn).

Banchero costa ước tính đến năm 2024 số lượng tàu chở dầu được giao sẽ là 16 tàu với tổng trọng tải 2,5 triệu DWT, trong khi số tàu bị loại bỏ sẽ là 46 tàu với tổng trọng tải 8,2 triệu DWT. Thời gian ước tính để đóng một tàu chở dầu mới khoảng 9 – 15 tháng.

Với những yếu tố trên, chúng tôi kỳ vọng PVT sẽ tiếp tục ký được mức giá cao hơn khi gia hạn hợp đồng thuê tàu vào năm 2024, tạo ra triển vọng tích cực cho công ty.

MAS đưa ra P/E và P/B trung bình 5 năm của PVT lần lượt là 9,5 lần và 1,3 lần. Theo đó, mục tiêu theo 2 phương pháp là 29.700 đồng/cổ phiếu và 29.900 đồng/cổ phiếu, mức bình quân là 29.800 đồng/cổ phiếu.

Nhà máy Lọc hóa dầu Bình Sơn (BSR): Giá mục tiêu 21.700

BSR là đơn vị quản lý vận hành Nhà máy Lọc dầu Dung Quất với công suất chế biến 6,5 triệu tấn dầu thô/năm, tương đương 148.000 thùng/ngày. Công ty hiện chiếm khoảng 30% nhu cầu xăng dầu của Việt Nam.

Là doanh nghiệp có kết quả kinh doanh rất nhạy cảm với giá dầu. MAS cho rằng nếu giá dầu không đột ngột giảm mạnh, lợi nhuận của BSR sẽ tiếp tục dương trong quý 4. Chúng tôi kỳ vọng hoạt động kinh doanh của BSR tiếp tục khả quan trong Q4/2023 do các yếu tố sau: (1) Chênh lệch giá xăng 95 và dầu Brent hiện duy trì ở mức 27 USD/thùng, mức tương đối cao trong 3 năm qua năm; (2) Giá dầu Brent không có mức giảm mạnh dưới 80 USD/thùng (mức trung bình trong Quý 3/2023 là 85 USD/thùng).

Định giá: Với dự báo EPS 2023 là 2.580 đồng/cổ phiếu và giá trị sổ sách là 18.000 đồng/cổ phiếu, chúng tôi kỳ vọng BSR có P/E mục tiêu là 8,5 lần và P/B là 1,2 lần (trung bình 5 năm). Giá mục tiêu của BSR sẽ là 21.700 đồng/cổ phiếu (trung bình 2 phương pháp).

>> Cổ phiếu đáng chú ý ngày 14/11: PVS, SSI, LPB

Nhớ để nguồn bài viết này: https://nguoiquansat.vn/nganh-dau-khi-nhieu-trien-vong-trong-nam-2024-3-doanh-nghiep-co-du-dia-tang-truong-manh-99418.html

Chuyên mục: Kiến thức chung

Trả lời