Bạn đang tìm chủ đề về => Mẫu 07 / ĐK-NPT-TNCN: Đăng ký người phụ thuộc 2022 bên phải? Nếu cũng đúng tương tự, mời bạn xem ngay tại đây. Xem thêm các biểu mẫu khác tại đây => Biểu mẫu

Bản đăng ký giảm trừ gia đạo cho người phụ thuộc

Tờ khai đăng ký người phụ thuộc là biểu mẫu được lập ra để kê khai thông tin người phụ thuộc để người nộp thuế đăng ký giảm trừ gia đạo. Mẫu 07 / ĐK-NPT-TNCN: Tờ khai đăng ký người phụ thuộc năm 2022 mới nhất ban hành theo Thông tư 80/2021 / TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020 / NĐ-CP hướng dẫn Luật Quản lý thuế. Sau đây là nội dung cụ thể, mời các bạn cùng tham khảo.

Mẫu đăng ký người phụ thuộc mới nhất

1. Người phụ thuộc là gì?

Người phụ thuộc (NPT) là người phụ thuộc nhưng người đóng thuế tư nhân có trách nhiệm nuôi dưỡng.

Người phụ thuộc bao gồm:

– Con: con đẻ, con nuôi hợp pháp, con ngoài hôn thú, con riêng của vợ, con riêng của chồng kém tuổi (dưới 18 tuổi), con tật nguyền, ko có khả năng lao động

Con đang học trung cấp, cao đẳng, đại học, dạy nghề ở Việt Nam và nước ngoài, đang học trung cấp, cao đẳng, đại học, dạy nghề từ 18 tuổi trở lên ko có thu nhập hoặc thu nhập thấp (tính bình quân). thu nhập hàng tháng trong năm ko quá 1.000.000 đồng từ các nguồn không giống nhau)

– Vợ hoặc chồng của người nộp thuế trong độ tuổi lao động, bị tật nguyền, mất khả năng lao động, ko có thu nhập hoặc thu nhập thấp (mức thu nhập bình quân tháng trong năm ko quá 1.000.000 đồng). từ các nguồn thu nhập)

– Cha đẻ, mẹ đẻ, cha đẻ, mẹ đẻ, vợ hoặc chồng, cha đẻ, mẹ kế, cha nuôi, mẹ nuôi hợp pháp của người nộp thuế phải phục vụ các điều kiện sau đây: đủ tuổi, khuyết tật, ko khuyết tật. Có khả năng lao động, ko có thu nhập hoặc thu nhập thấp (thu nhập bình quân trong năm từ các nguồn thu nhập khác ko quá 1.000.000 đồng)

– Tư nhân khác: ko có nơi trú ngụ do người nộp thuế chăm sóc, người tật nguyền ko có khả năng lao động, ko có thu nhập hoặc thu nhập thấp (tính thu nhập bình quân tháng trong năm qua). năm ko quá 1.000.000 đồng từ tất cả các nguồn thu nhập), bao gồm:

+ Anh, chị, em ruột của người nộp thuế

+ Ông nội, bà ngoại; ông bà; cô ruột, cô ruột, chú ruột, chú ruột, chú ruột của người nộp thuế

+ Cháu ruột của người nộp thuế bao gồm: con đẻ của anh, chị, em ruột.

Người phải trực tiếp nuôi dưỡng người khác theo quy định của pháp luật.

2. Mẫu 07 / ĐK-NPT-TNCN: Đăng ký người phụ thuộc 2022

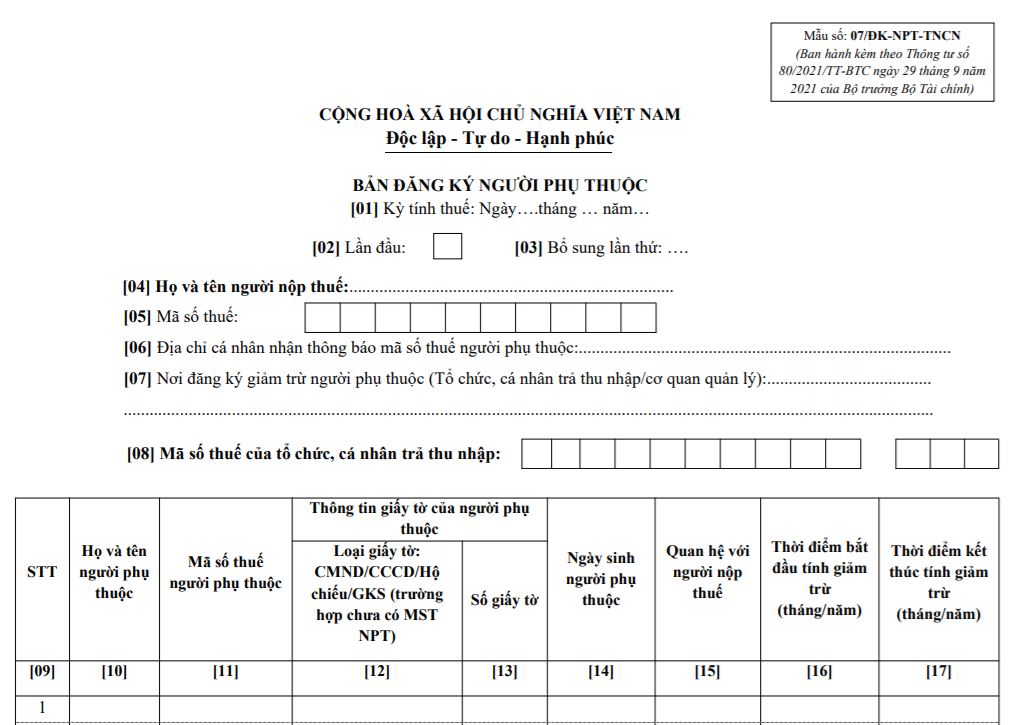

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập-Tự do-Hạnh phúc

ĐĂNG KÝ PHỤ LỤC

Xem thêm: Kế hoạch giáo dục chủ đề Hoạt động trải nghiệm, hướng nghiệp lớp 6, sách Chân trời thông minh theo công văn 4040

[01] Kỳ tính thuế: Ngày… .tháng… năm…

[02] Ngày thứ nhất: [03] …. Bổ sung lần thứ:….

[04] Họ và tên người nộp thuế:……………………….

[06] Địa chỉ của tư nhân nhận mã số thuế của người phụ thuộc: …………………………………………………… ..

[07] Nơi đăng ký giảm trừ người phụ thuộc (Tổ chức, đơn vị chi trả thu nhập tư nhân / cơ quan quản lý): …………

[08] Mã số thuế của tổ chức, tư nhân trả thu nhập: …………

| STT | Họ và tên của những người phụ thuộc | Mã số thuế cho người phụ thuộc | Thông tin tài liệu của người phụ thuộc | Ngày sinh của người phụ thuộc | Trong một mối quan hệ vớiUhTôi trả thuế | Khoảng thời kì mở màn khấu trừ (có nhẽ) | Kỳ cuối kỳ khấu trừ (có nhẽ) | |

| Loại tài liệu: CMND / CCCD / Hộ chiếu / GKS (trường hợp ko có MST NPT) | Số lượng giấy tờ | |||||||

| [09] | [10] | [11] | [12] | [13] | [14] | [15] | [16] | [17] |

| Trước nhất | ||||||||

| 2 | ||||||||

| … | ||||||||

Tôi cam đoan những nội dung đã kê khai là đúng sự thực và chịu trách nhiệm trước pháp luật về những nội dung đã kê khai.

| NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: …………………….. Chứng chỉ hành nghề số: ………… | …, Ntháng ngày năm…… .. NGƯỜI CÓ THU NHẬP (Chữ ký)có, ghi rõ họ tên; tiêu đề và con dấu (nnếu có) / Chữ ký) |

Ghi chú:

- Viết tắt: NPT- phụ thuộc; CMND- Chứng minh thư nhân dân, CCCD- Căn cước công dân; GKS- Giấy khai sinh.

- Mục tiêu [16]: là thời khắc mở màn tính khấu trừ NPT. Trường hợp người nộp thuế thay đổi tổ chức chi trả thu nhập để tính khấu trừ NPT hoặc thay đổi người nộp thuế tính khấu trừ NPT thì mục tiêu [16] được tuyên bố là mở màn khấu lưu NPT tại thực thể đó hoặc mở màn khấu lưu NPT tại người nộp thuế đó. Trường hợp người nộp thuế đăng ký khấu trừ NPT của kỳ trước năm nay do quyết toán lại các năm trước thì mục tiêu [16] khai báo là đầu kỳ tính giảm trừ NPT tương ứng với năm quyết toán trước năm ngày nay.

- Mục tiêu [17]: là thời khắc kết thúc để tính khấu trừ NPT. Trường hợp người nộp thuế chưa xác định được thời khắc kết thúc tính khấu trừ NPT thì để trống. Trường hợp người nộp thuế thay đổi thời khắc kết thúc tính khấu trừ NPT (kể cả trường hợp đã kê khai hoặc bỏ trống mục tiêu thuế). [17]), người nộp thuế khai bổ sung vào tờ khai đăng ký người phụ thuộc để cập nhật hạn mức [17] theo kỳ thực tiễn kết thúc khấu trừ NPT.

Mời độc giả bổ sung thêm trong phân mục Thuế – Kế toán – Kiểm toán trong phần hình thức Xin vui lòng.

Bạn có thể tải xuống tệp thích hợp cho mình tại các liên kết bên dưới.

[toggle title=”Thông tin thêm” state=”close”]

Mẫu 07 / ĐK-NPT-TNCN: Đăng ký người phụ thuộc 2022

Mẫu 07/ĐK-NPT-TNCN: Bản đăng ký người phụ thuộc 2022 -

Bản đăng ký giảm trừ gia đạo cho người phụ thuộc

Tờ khai đăng ký người phụ thuộc là biểu mẫu được lập ra để kê khai thông tin người phụ thuộc để người nộp thuế đăng ký giảm trừ gia đạo. Mẫu 07 / ĐK-NPT-TNCN: Tờ khai đăng ký người phụ thuộc năm 2022 mới nhất ban hành theo Thông tư 80/2021 / TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020 / NĐ-CP hướng dẫn Luật Quản lý thuế. Sau đây là nội dung cụ thể, mời các bạn cùng tham khảo.

Mẫu đăng ký người phụ thuộc mới nhất

1. Người phụ thuộc là gì?

Người phụ thuộc (NPT) là người phụ thuộc nhưng người đóng thuế tư nhân có trách nhiệm nuôi dưỡng.

Người phụ thuộc bao gồm:

Con: con đẻ, con nuôi hợp pháp, con ngoài hôn thú, con riêng của vợ, con riêng của chồng kém tuổi (dưới 18 tuổi), con tật nguyền, ko có khả năng lao động

– Con đang học trung cấp, cao đẳng, đại học, dạy nghề ở Việt Nam và nước ngoài, đang học trung cấp, cao đẳng, đại học, dạy nghề từ đủ 18 tuổi trở lên có thu nhập hoặc thu nhập thấp (tính bình quân). thu nhập hàng tháng trong năm ko quá 1.000.000 đồng từ các nguồn không giống nhau)

– Vợ hoặc chồng của người nộp thuế trong độ tuổi lao động, tật nguyền, ko có khả năng lao động, ko có thu nhập hoặc thu nhập thấp (thu nhập bình quân tháng trong năm ko quá 1.000.000 đồng). từ các nguồn thu nhập)

– Cha đẻ, mẹ đẻ, cha đẻ, mẹ đẻ, vợ hoặc chồng, cha đẻ, mẹ kế, cha nuôi, mẹ nuôi hợp pháp của người nộp thuế phải phục vụ các điều kiện sau: đủ tuổi, khuyết tật, ko khuyết tật. Có khả năng lao động, ko có thu nhập hoặc thu nhập thấp (thu nhập bình quân trong năm từ các nguồn thu nhập khác ko quá 1.000.000 đồng)

– Tư nhân khác: người nộp thuế ko có nơi trú ngụ, người tật nguyền ko có khả năng lao động, ko có thu nhập hoặc thu nhập thấp (tính thu nhập bình quân tháng trong năm qua). năm ko quá 1.000.000 đồng từ tất cả các nguồn thu nhập), bao gồm:

+ Anh, chị, em ruột của người nộp thuế

+ Ông nội, bà ngoại; ông bà; cô ruột, cô ruột, chú ruột, chú ruột, chú ruột của người nộp thuế

+ Cháu ruột của người nộp thuế bao gồm: con đẻ của anh, chị, em ruột.

Người phải trực tiếp nuôi dưỡng người khác theo quy định của pháp luật.

2. Mẫu 07 / ĐK-NPT-TNCN: Đăng ký người phụ thuộc 2022

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập-Tự do-Hạnh phúc

ĐĂNG KÝ PHỤ LỤC

[01] Kỳ tính thuế: Ngày… .tháng… năm…

[02] Ngày thứ nhất: [03] …. Bổ sung lần thứ:….

[04] Họ và tên người nộp thuế:…………………… ..

[06] Địa chỉ của tư nhân nhận mã số thuế của người phụ thuộc: ……………………………….. …………………………………………………. …

[07] Nơi đăng ký giảm trừ người phụ thuộc (Tổ chức, tư nhân trả thu nhập / cơ quan quản lý): …………

[08] Mã số thuế của tổ chức, tư nhân trả thu nhập: …………

| STT | Họ và tên của những người phụ thuộc | Mã số thuế cho người phụ thuộc | Thông tin tài liệu của người phụ thuộc | Ngày sinh của người phụ thuộc | Trong một mối quan hệ vớiUhTôi trả thuế | Khoảng thời kì mở màn khấu trừ (có nhẽ) | Kỳ cuối kỳ khấu trừ (có nhẽ) | |

| Loại tài liệu: CMND / CCCD / Hộ chiếu / GKS (trường hợp ko có MST NPT) | Số lượng giấy tờ | |||||||

| [09] | [10] | [11] | [12] | [13] | [14] | [15] | [16] | [17] |

| Trước nhất | ||||||||

| 2 | ||||||||

| … | ||||||||

Tôi cam đoan những nội dung đã kê khai là đúng sự thực và chịu trách nhiệm trước pháp luật về những nội dung đã kê khai.

| NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên: …………………….. Chứng chỉ hành nghề số: ………… | …, Ntháng ngày năm…… .. NGƯỜI CÓ THU NHẬP (Chữ ký)có, ghi rõ họ tên; tiêu đề và con dấu (nnếu có) / Chữ ký) |

Ghi chú:

- Viết tắt: NPT- phụ thuộc; CMND- Chứng minh thư nhân dân, CCCD- Căn cước công dân; GKS- Giấy khai sinh.

- Mục tiêu [16]: là thời khắc mở màn tính khấu trừ NPT. Trường hợp người nộp thuế thay đổi tổ chức chi trả thu nhập để tính khấu trừ NPT hoặc thay đổi người nộp thuế tính khấu trừ NPT thì mục tiêu [16] được tuyên bố là mở màn khấu trừ NPT tại tổ chức đó hoặc mở màn khấu trừ NPT tại người nộp thuế đó. Trường hợp người nộp thuế đăng ký khấu trừ NPT của kỳ trước năm nay do quyết toán lại các năm trước thì mục tiêu [16] khai báo là đầu kỳ tính giảm trừ NPT tương ứng với năm quyết toán trước năm ngày nay.

- Mục tiêu [17]: là thời khắc kết thúc để tính khấu trừ NPT. Trường hợp người nộp thuế chưa xác định được thời khắc kết thúc tính khấu trừ NPT thì để trống. Trường hợp người nộp thuế thay đổi thời khắc kết thúc tính khấu trừ NPT (kể cả trường hợp đã kê khai hoặc bỏ trống mục tiêu thuế). [17]), người nộp thuế khai bổ sung vào tờ khai đăng ký người phụ thuộc để cập nhật hạn mức [17] theo kỳ thực tiễn kết thúc khấu trừ NPT.

Bạn thấy bài viết Mẫu 07/ĐK-NPT-TNCN: Bản đăng ký người phụ thuộc 2022 có khắc phục đươc vấn đề bạn tìm hiểu ko?, nếu ko hãy comment góp ý thêm về Mẫu 07/ĐK-NPT-TNCN: Bản đăng ký người phụ thuộc 2022 bên dưới để thpttranhungdao.edu.vn có thể thay đổi & cải thiện nội dung tốt hơn cho độc giả nhé! Cám ơn bạn đã ghé thăm Website Trường THPT Trần Hưng Đạo

Phân mục: Hỏi đáp

Nguồn: thpttranhungdao.edu.vn

Trả lời